Import af varer fra udlandet

- herunder opgørelse af punkt- og emballageafgfter for øl, vin og spiritus mv

- sådan kan du gøre

At beregne punkt- og emballageafgifter af importerede varer - for eksempel vin, spiritus og øl - når varen overgår til forbrug, kan være en kompliceret affære, hvis man ikke har de rette redskaber til at håndtere opgaven.

Umiddelbart kan e-conomic ikke klare opgaven, der skal langt større og dyrere økonomi-systemer til.

Og dog,

jeg har udviklet en måde til at håndtere det på i e-conomic. Det er snørklet at sætte op, men når alt er på plads, så fungerer det faktisk ganske effektivt.

Som alt anden bogføring skal man naturligvis være omhyggelig, fordi SKAT står i kulissen og slår hårdt ned på snyd og svindel, også selvom det ikke har været hensigten.

Fordelen ved at importere og bogføre korrekt er, at man ikke skal binde dyr likviditet i punkt- og emballageafgifter, da det oftest er store partier, der skal til for at skabe den gode forretning.

Dele af denne artikel kan tillige anvendes for indenlandske producenter af varer, der er afgiftsbelagt.

Denne bogføringsrutine er godkendt af SKAT ved et kontrolbesøg.

En import foregår således

- Den rigtige leverandør, der lever op til forventningerne til pris og kvalitet findes, både i og udenfor EU

- Du skal på virk.dk tilmelde dig både som importør og som eksportør (hvis varerne af en eller anden grund skal sendes retur)

- Du finder en transportør, som kan fragte dine varer hjem til dig. Nogle er eksperter i netop denne branche.

- Hvis varerne kommer fra et land udenfor EU, så lad transportøren anmelde importen til SKAT. Det kan være kompliceret, fordi den rigtige toldkode skal anmeldes. Tolden skal betales til SKAT den 15. i efterfølgende måned. Følg transportørens anvisninger. Importmomsen indgår i den normale afregning af momsen.

- Hvis varerne kommer fra et land indenfor EU, er der ikke told på varerne, og det er leverandøren, der indberetter afsendelsen til EMCS-systemet. Når varerne ankommer, skal du indberette modtagelsen af varerne til EMCS på SKAT's hjemmeside.

- Varerne skal oplagres i et afgrænset, aflåst område.

- Når varerne sælges til detailhandel, skal der i efterfølgende måned indberettes og betales punkt- og emballageafgift.

- Sælges til en grossist er det sælgers ansvar at undersøge købers oplagstilladelse. Det skal fremgå af fakturaen, at varerne er solgt uden punkt- og emballageafgifter, og afregning af afgifterne påhviler køber. Specielt fakturalayout er nødvendigt.

- Vær opmærksom på, at SKAT kræver detaljeret dokumentation af både køb og salg i form af både vare- og finanskontokort.

Bemærk, at der ligger megen yderligere brugbar information på e-copedia.

Har du kommentarer om fejl, uklarheder eller andet, så send en mail til info@e-consultic.dk.

Sådan kan du gøre

Det er afgørende for funktionaliteten, at du anvender e-conomics lagersystem og afdeling/dimension.

Følg nedenstående vejledning, så er du snart i mål.

Når du løbende tjekker af - ✔ vil tjekboxen være udfyldt i 7 dage. Hvis du ikke når det hele i dag, så kan du se, hvor langt du er kommet.

Tjekliste

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

9. Opret vareleverandørfaktura

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Tjek, når du er færdig

Finanskonti til import og oplagsvarer

Du skal oprette mindst en finanskonto i driften i kontoplanen, hvor du kan bogføre dit salg. Ydermere skal du oprette to finanskonti - en til varekøb og en til vareforbrug.

Laver du noget galt kan det sagtens rettes efterfølgende.

Har du import af både vin, spiritus og øl, er det måske en god idé med finanskonti til hver type.

Yderlige skal vi bruge nogle specielle konti.

Det kunne f.eks. se sådan ud

Konto | Tekst | Momskode |

Salgskonti, drift | ||

| 1010 | Varesalg Øl | U25 - Udgående moms |

| 1020 | Varesalg Vin | U25 - Udgående moms |

| 1030 | Varesalg Spiritus | U25 - Udgående moms |

| 1310 | Vareforbrug Øl | |

| 1320 | Vareforbrug Vin | |

| 1330 | Vareforbrug Spiritus | |

Lagerkonti, balance | ||

| 5510 | Varekøb/-forbrug Øl | |

| 5520 | Varekøb/-forbrug Vin | |

| 5530 | Varekøb/-forbrug Spiritus | |

| 5512 | Fragt Øl | I25 - Indgående moms |

| 5514 | Told Øl | I25 - Indgående moms |

| 5516 | Kostpristillæg Øl | |

| 5522 | Fragt Vin | I25 - Indgående moms |

| 5524 | Told Vin | I25 - Indgående moms |

| 5526 | Kostpristillæg Vin | |

| 5532 | Fragt Spiritus | I25 - Indgående moms |

| 5534 | Told Spiritus | I25 - Indgående moms |

| 5536 | Kostpristillæg Spiritus | |

Diverse hjælpekonti, drift | ||

| 1312 | Varelagerregulering, Øl | |

| 1322 | Varelagerregulering, Vin | |

| 1332 | Varelagerregulering, Spiritus | |

| 1340 | Diverse omkostninger import | |

| 6903 | Moms af varer købt i udlandet | *) |

Er du i tvivl om, hvordan du skal gøre, så står vi naturligvis til rådighed, men ellers så tænk.

*) Ønsker du en mere logisk opbygget kontoplan, specielt momskonti tilrettet til momsindberetningen til SKAT, kan du blot ændre kontonumrene. Ændringerne er gennemgående og gælder alle gamle, aktuelle og fremtidige posteringer.

Skal kontoplanen for momskonti være mere logisk, kan den se sådan ud

Konto | Tekst | |

Udgående moms | ||

| 6902 | Salgsmoms, udgående moms | |

| 6903 | Moms af varer købt i udlandet | EU og udenfor EU |

| 6904 | Moms ydelseskøb i udlandet | Omvendt betalingspligt |

Fradrag | ||

| 6905 | Købsmoms, indgående moms | |

| 6906 | Olie- og flaskeafgift | |

| 6907 | Elafgift | |

| 6908 | Naturgas- og bygasafgift | |

| 6909 | Kulafgift | |

| 6910 | CO2-afgift | |

| 6911 | Vandafgift | |

Totaler | ||

| 6914 | Momsafregning | |

| 6915 | Moms i alt | Sum |

Vær opmærksom på, at virksomheder i lande både indenfor og udenfor for EU kan være MOSS-registreret i EU (Mini-One-Stop-Shop). Det betyder, at ydelsen er tillagt dansk moms. MOSS-ordningen er beregnet på salg af ydelser til private, men det sker ofte, at ordningen også bliver anvendt til virksomheder. Med baggrund i det har en henvendelse til SKAT bekræftet, at der er fuld momsfradragsret for virksomheder, og købet skal behandles som almindeligt varekøb i Danmark.

Nogle udenlandske virksomheder udenfor EU er baseret for eksempel i Irland. Der er således tale om ydelseskøb i EU (reverse charge), og der skal angives under Rubrik A - ydelser.

Varegrupper

Du skal oprette en varegruppe for alle varetyper, du importerer.

Det er vigtigt at de viste informationer er med i teksten, da de skal bruges senere hen. Øl og spiritus behandles ens. Varegruppenummeret skal ses som en kombination af alkoholindhold og flaskestørrelse.

Du kan senere oprette manglende varegrupper, så de kommer logisk ind i rækkefølgen, hvis der er behov for det.

Varegrupperne gør det muligt senere at udvælge de solgte varer, der skal betales punkt- og emballageafgift af.

Varegruppenummeret kan IKKE ændres efterfølgende.

Disse varegrupper må KUN anvendes til importerede varer ellers kommer du til at betale for meget i afgifter. Køber du varer fra indenlandske leverandører til videresalg, skal der oprettes varegrupper efter dit eget system.

| Varegruppe | Tekst | Salgskonto | Varekøbskonto | Vareforbrugskonto |

Øl | ||||

| 1046033 | Øl 4,6% 0,33l 0,74 | 1010 | 5510 | 1310 |

| 1055033 | Øl 5,5% 0,33l 0,88 | 1010 | 5510 | 1310 |

Vin | ||||

| 2011075 | Afg kl 1 vin 0,75l 3,88 | 1020 | 5520 | 1320 |

| 2012075 | Afg kl 2 vin 0,75l 8,44 | 1020 | 5520 | 1320 |

| 2013075 | Afg kl 3 vin 0,75l 11,32 | 1020 | 5520 | 1320 |

| 2021075 | Afg kl 1 mouss 0,75l 6,40 | 1020 | 5520 | 1320 |

| 2022075 | Afg kl 2 mouss 0,75l 10,96 | 1020 | 5520 | 1320 |

| 2023075 | Afg kl 3 mouss 0,75l 13,82 | 1020 | 5520 | 1320 |

Spiritus | ||||

| 3400070 | Spiritus 40,0% 0,70l 42,00 | 1030 | 5530 | 1330 |

| 3657070 | Spiritus 65,7% 0,70l 68,98 | 1030 | 5530 | 1330 |

Vareleverandørgrupper og vareleverandører

Disse oprettelser skal ske fra LAGERMENUEN

Leverandørgrupper

Ikke alle leverandører er ens. Derfor kan vi dele dem op i forskellige grupper. F.eks.

- Vareleverandører, indland

- Vareleverandører, EU

- Vareleverandører, øvrige udland

- Andre leverandører (f. eks ydelser)

Leverandører

Udenlandske leverandører skal behandles individuelt i forbindelse med beregning/indberetning af moms.

Leverandører i EU

Ved køb af varer i EU skal der betales "moms af varekøb i udlandet", men samtidig har man almindeligt fradrag for købsmoms. Det kaldes "omvendt betalingspligt" eller "Reverse Charge". Det kræver en speciel momszone og en speciel momskode.

Ved oprettelse af leverandøren sættes:

Momskoden til beregning af momsen til indberetning til SKAT, IV25

Momszonen til angivelse af beløb i rubrikkerne til SKAT, EU (rubrik A)

Momsen beregnes automatisk i e-conomic, og du skal indberette momsen sammen med anden moms (måneds-, kvartals- eller halvårsvis).

Både momskode, momszone og valuta sættes på vareleverandøren.

Leverandører øvrigt udland

Ved køb af varer fra lande udenfor EU, er der ikke automatik af beregning af moms.

Momsen her kaldes importmoms. Importmomsen beregnes af SKAT på grundlag af indberetning fra speditøren.

Ved oprettelse af leverandøren sættes:

Momskoden "blank" ingen automatisk indberetning til SKAT

Momszonen til udland, ingen rubrik

Både momskode, momszone og valuta sættes på vareleverandøren.

Momsen fremgår af Importspecifikationer som hentes på

SKAT > Log på som erhverv >Told > Importspecifikationer fra tidligere perioder.

Bogfør de enkelte importspecifikationer løbende, så du er sikker på at få dem alle med.

Importmomsen bogføres således Kredit 6903 - Moms af varekøb i udlandet, Debet 6905 - Indgående moms

Momsen skal indberettes sammen med anden moms (måneds-. kvartals- eller halvårsvis) og vil fremgå af Rapporter > Moms > Momsopgørelse i e-conomic.

Både momskode, momszone og valuta sættes på vareleverandøren.

Se eventuelt Skat's video for yderligere information.

Told

Told beregnes af SKAT på grundlag af indsendte oplysninger fra speditøren ved frigivelse fra toldlager. Tolden skal betales særskilt i efterfølgende 15. i måneden.

Valuta

For begge typer leverandører gælder, at systemet udligner automatisk kursdifferencer mellem køb og betaling af vareleverandører ved bogføring med aktuel valutakurs. Det er dog en forudsætning, at der anvendes samme valuta.

Altså køb i euro (USD) udlignes kun af betaling i euro (USD).

Pas på, når du bogfører betalinger i udenlandsk valuta. e-conomic behandler dette helt håbløst, især hvis du anvender bankafstemning, så vær helt sikker inden du bogfører. Check bank, check leverandør og check igen inden endelig bogføring!!

Bemærk, der sker udveksling af informationer mellem landene i EU ud fra oplysningerne i rubrikkerne, og her træder SKAT's kontrolapparat med automatiske algoritmer ind.

Oprettelse af momskoder

Når du importerer varer fra lande indenfor EU, skal du selv beregne den omvendt betalingspligtige moms. Det betyder, at du skal betale både salgsmoms og købsmoms af varekøbet.

Det sker ved valg af den korrekte momskode.

Hvis momskoden ikke allerede er oprettet, skal du gøre det her

Alle indstillinger > Regnskab > Momskoder > Ny momskode

Importmoms og told

Leverandører øvrigt udland

Moms

Momsen her kaldes importmoms. Importmomsen beregnes af SKAT på grund af indberetning fra speditøren.

Momsen beregnes af summen af varens købspris, fragt udenfor EU og forsikring.

Der skal således ikke været noget momsautomatik ved bogføring af leverandørfaktura.

Momsen fremgår af Importspecifikationer som hentes på

SKAT > Log på som erhverv >Told > Importspecifikationer fra tidligere perioder.

Bogfør de enkelte importspecifikationer løbende, så du er sikker på at få dem alle med.

Importmomsen bogføres således Kredit 6903 - Moms af varekøb i udlandet, Debet 6905 - Indgående moms

Momsen skal indberettes sammen med anden moms (måneds-. kvartals- eller halvårsvis) og vil fremgå af Rapporter > Moms > Momsopgørelse i e-conomic.

Finanskladdeposteringer i e-conomic | ||||

| Tekst | 6903 Moms af varer købt i udland | 6905 Indgående moms | ||

| Debet | Kredit | Debet | Kredit | |

| Importmoms | 10.000,00 | 10.000,00 | ||

Told

Told beregnes af SKAT på grundlag af indsendte oplysninger fra speditøren ved frigivelse fra toldlager. Tolden skal betales særskilt i efterfølgende 15. i måneden.

Bogføring af fragt og told

Speditøren og SKAT oprettes som danske leverandører og fragt og told bogføres som helt almindeligt ydelseskøb. Bemærk fragtfakturaen kan være både med og uden moms.

Varerne kommer hjem

Alt forarbejdet til fremtidig import er nu overstået.

Fremover skal du starte her.

Nu venter vi på, at varerne kommer hjem.

Når du har varerne, så hold alle papirer klar også i pdf-format. De skal tilknyttes leverandørfakturaen, så du har alt samlet, hvis SKAT kommer på kontrolbesøg. Orden i tingene virker meget overbevisende og hjælper dig let igennem et besøg.

- Leverandørfaktura

- Følge- og leveringssedler

- EMCS (kun EU)

- Fragtfaktura

- Moms- og tolddeklaration (øvrigt udland)

Vi skal beregne vores kostpriser og oprette varerne i varekartoteket. Det er en nemmest, hvis du lægger valutaerne fast, naturligvis så tæt på den aktuelle.

Når du betaler leverandøren, bliver forskellen på kurser bogført som valutakursdifference. Husk, valutaen skal være den samme for køb og betaling.

Du ændrer kursen således, hvis du ønsker at anvende fast kurs:

Alle indstillinger > Faste valutakurser > Indtast værdien af 100 EUR/100 USD.

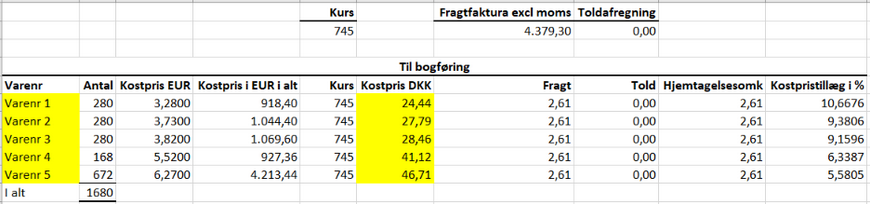

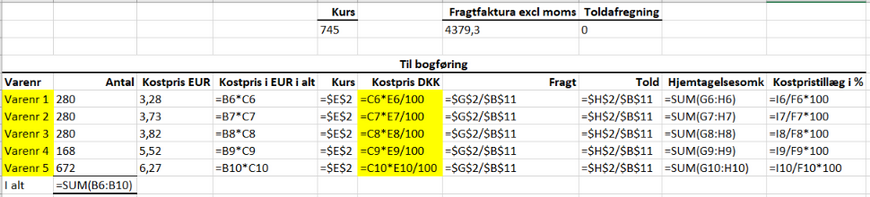

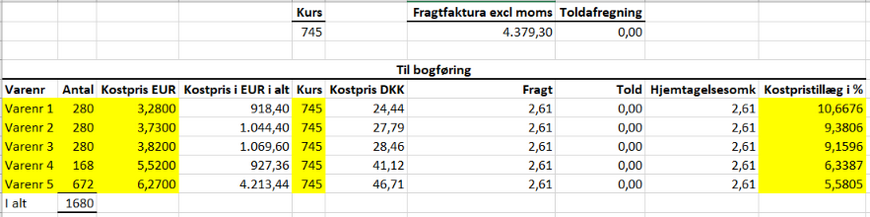

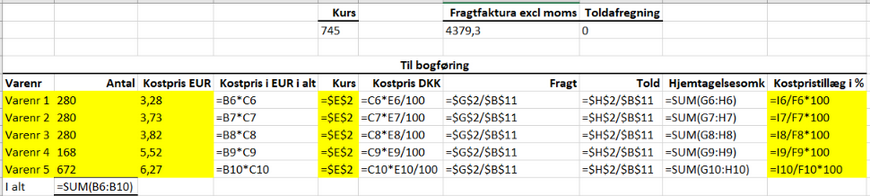

Kostpristillæg

Ved import af udenlandske varer udgør hjemtagelsesomkostninger en væsentlig del af enhedskostprisen, især ved billigere varer.

Hjemtagelsesomkostninger består af

- Fragt, forsikring

- Evt told

Kostpristillægget bogføres samtidig med leverandørfakturaen på den enkelte varelinje. Det kan være svært at huske, fordi det kun fremkommer af kostprisberegneren og ikke af fakturaen. Tjek en ekstra gang.

Eksempel på beregning af kostpristillæg | ||

| Tekst | Beløb | |

| Leverandør faktura | 100,00 | |

| Fragt faktura | 10,00 | |

| Told, SKAT | 4 | |

| Kostpristillæg: | ||

| Fragt | 10,00 | |

| Told | 4,00 | |

| Kostpristillæg | 14% | |

| Kostpristillæg i procent | 14% | |

Finanskladdeposteringer i e-conomic | ||||||||||

| Tekst | 5510 Varekøb | 5512 Fragt | 5514 Told | 5516 Kostpristillæg | 6800 Leverandører | |||||

| Debet | Kredit | Debet | Kredit | Debet | Kredit | Debet | Kredit | Debet | Kredit | |

| Leverandør fak | 114,00 | 14,00 | 100,00 | |||||||

| Speditør fak | 10,00 | 10,00 | ||||||||

| Told, SKAT | 4,00 | 4,00 | ||||||||

Lagerværdien er nu tillagt kostpristillægget.

Summen af fragt, told og kostpristillæg skal herefter være noget nær 0 (differencen er eventuelle afrundingsfejl).

Opret varer

På baggrund af kostprisberegneren oprettes de indkøbte varer

Øverst i kostprisberegneren indtastes kursen for den aktuelle faktura, endvidere fragtprisen excl moms og evt told.

Du opretter hovedet på leverandørfakturaen, og her finder du den aktuelle kurs for fakturadatoen.

Du kan også vælge at indsætte fast kurs her:

Alle indstillinger > Regnskab > Faste valutakurser > Euro (USD) Værdi af 100 i DKK.

Bemærk anvender du fastkurs slår det også igennem i fakturering af kunder i fremmed valuta.

Herefter indtastes det ønskede varenr, antal købte enheder, prisen pr stk fra fakturaen i kostprisberegneren. De resterende oplysninger udregnes automatisk.

Nu kan varerne oprettes i e-conomic på grundlag af oplysningerne markeret med gult.

Du vælger naturligvis selv dit eget system til, hvordan varerne skal numereres. Det kan måske være en fordel, at hver parti varer får deres eget varenummer. Dette for at gøre det lettere at overskue det fysiske lager.

Forslag XX200814-YY, XX=leverandørpræfix, 200814=hjemtagelsesdato, YY=linjenummer på fakturaen.

Rettelser

02-05-2021 Ændring af emballageafgift.

Ved årsskiftet 20/21 blev emballageafgiften ændret. Afgiftsbeløbet skal ændres manuelt, da en import af varer ikke omfatter ændring af afgiften. Fremtidige ændringer skal foretages inden første fakturering i næste periode, da ændringen ikke senere kan ændres med gennemslag i omsætningsstatestikken.

Opret leverandørfaktura

På baggrund af kostprisberegneren og den fysiske leverandørfaktura oprettes nu fakturaen i e-conomic.

Dette gøres fra lagermenuen.

Nogle felter er udfyldt i forvejen.

Husk kostpristillægget - indtastes på varelinjeniveau, tjek en ekstra gang

Du skal bruge informationerne markeret med gult.

Endvidere skal du have evt følgeseddel, EMCS, fragtfáktura samt toldberegning i .pdf format klar til vedhæftning til fakturaen.

Vis faktura, den indtastede faktura skal selvfølgelig stemme fuldstændig overens med den fysiske faktura fra leverandøren.

Hvis du køber varer med beløb med mere end 2 decimaler, kan du opleve at de indtastede beløb ikke stemmer med den fysiske leverandørfaktura, så må du justere i afsnittet "Noter og tillæg" (nettobeløb), så det bogførte stemmer overens.

Momsangivelse

Rubrikkerne A, varer og A, ydelser bliver på momsangivelsen kun opdateret korrekt, hvis alt udenlandsk varekøb bliver bogført på baggrund af registrering af leverandørfaktura.

I den praktiske bogføring vil småkøb ofte foregå ved hjælp af betalingskort i en webshop, specielt downloads af software og andre elektroniske ydelser. Disse beløb vil derfor ikke fremgår af momsangivelsen rubrikker i e-conomic.

God bogføringsskik er at holde finanskonti "rene" for momskoder. Det betyder, at alle posteringer på en konto har ens momskoder. Det vil dels hjælpe revisionen med et bedre overblik, dels klares momssandsynliggørelsen med nogle enkelte klik i e-conomic.

Rapporter > Momsafstemning > Indtast dato > OK. Alle konti med forskel 0,00 er sandsynliggjort.

Men samtidig får vi løst problemet omkring rubrikkerne i momsangivelsen.

Konti med direkte posteringer med momskode IV25 samles i et suminterval og konti med momskode IY25 i et andet suminterval. Sumintervaller oprettes i kontoplanen og de enkelte konti, der indgår adskilles af ";".

Beløbene for de to sumintervaller skal nu blot tillægges beløbene i momsangivelsens to rubrikker A og angives samlet til SKAT.

Vær opmærksom på, at amerikanske virksomheder ofte er baseret i et EU-land (f.eks. Irland) eller er MOSS registreret i EU. Hvis virksomheden er MOSS registreret i EU og fakturaen er tillagt dansk moms, er der normalt momsfradrag - I25 og indgår ikke i oplysningerne i rubrik A, jf. oplysning fra SKAT.

Bliver du ikke præsenteret for importmoms eller told, kan du bogføre efter nedenstående kontoplan.

Konto | Tekst | Momskode | |

Omkostningskonti | Momskode | Rubrik | |

| 3604 | IT-omkostninger | I25 - Indgående moms | |

| 3605 | IT-omkostninger, EU | IV25 - Reverse charge | Rubrik A |

| 3606 | IT-omkostninger, øvrige udland | IV25 - Reverse charge | |

| 3607 | IT-omkostninger, omvendt | OBPK - Omvendt betalingspligt | |

| 3608 | IT-ydelser | I25, Indgående moms | |

| 3609 | IT-ydelser, EU | IY25 - Reverse charge | Rubrik A |

| 3610 | IT-ydelser, øvrige udland | IY25 - Reverse charge | |

| 3611 | Mindre anskaffelser | I25 - indgående moms | |

| 3612 | Mindre anskaffelser, EU | IV25 - Reverse charge | Rubrik A |

| 3613 | Mindre anskaffelser, øvrige udland | IV25 - Reverse charge | |

| 3614 | Mindre anskaffelser, omvendt | OBPK - Omvendt betalingspligt | |

Hjælpekonti | Type | Interval | |

| 6916 | Rubrik A, varer | Suminterval | 3605;3612 |

| 6917 | Rubrik A, ydelser | Suminterval | 3609 |

Opret kundegrupper og kunder

Kundegrupper

Når vi trækker informationer ud af e-conomic, har vi behov for at strukturere vor data efter de ønsker vi har til informationerne.

Kunder er forskellige, og vi bruger kundegruppe til at samle ens kunder i samme gruppe.

Der kan være forskellige ønsker til grupperingerne. Det kunne være en gruppe til detailkunder, en til grossistkunder. Det kunne være en gruppe, der bliver betjent af sælger eller geografisk strukturerede kunder.

Strukturen kan være vigtig i forbindelse med særpriser, punkt- og emballageafgifter osv., men også i forbindelse med udskrift af rapporter. Gør plads i nummereringen, så der kan tilføjes yderligere lag, hvis det skulle blive nødvendigt. Vær omhyggelig med at angive den rigtige kundegruppe, da det kan have indflydelse på punktafgiftsberegningen.

Du kan vælge, hvorvidt fakturalayoutet skal vælges fra kundegruppen eller fra kundeopsætningen.

Vigtigt, du kan tildele forskellige kundegrupper forskellig særpriser.

Husk, at varer der sælges uden punkt- og emballageafgift til andre grossister, skal have en tekst, der understreger dette på fakturalayoutet.

Bemærk alle rapporter kan udskrives i Excel og herefter manipuleres med filter, sortering og funktioner - eks. f(x)=højre().

Vi vælger her denne struktur. Det gør det nemt at udvælge det korrekte kundegruppeinterval. Kundegruppenummer kan ikke ændres.

Kunder | |||

| Kundegruppenr | Kundegruppe | Kundegruppe | Kundegruppe |

| 1000 | Private kunder | ||

| 2000 | Offentlige kunder | ||

| 3000 | Detailkunder | ||

| 3100 | Region Hovedstaden | ||

| 3101 | Centerbutikker | ||

| 3102 | Strøgbutikker | ||

| 3200 | Region Sjælland | ||

| 3300 | Region Nordjylland | ||

| 3400 | Region Midtjylland | ||

| 3500 | Region Syddanmark | ||

| 4000 | Interne kunder | ||

| 5000 | Grossist kunder | ||

| 6000 | Export kunder | ||

Kunder

Når du opretter en kunde, vil kunden blive verificeret i cvr registeret, hvis cvr nummeret udfyldes. Mange informationer udfyldes herefter automatisk. Hvis kunden skal have en e-faktura (EAN-kunde) udfyldes EAN-feltet. Ellers udfyldes den mailadresse fakturaen skal sendes til. Resten af felterne udfyldes. Vælg den relevante momszone og valuta.

Såfremt der anvendes e-faktura, skal kontaktperson udfyldes. Klik på flere i kundeoversigtssiden.

Opret ordre

For at opnå det fulde overblik over lagerbeholdningen foreslås det, at ordren fra kunden indtastes i

Salg > Fakturering > Ordrer

Herved bevares overblikket over lagerbeholdning, reserverede varer og varer til rådighed. En igangværende ordre registrerer vareafgangen i modsætning til en igangværende faktura, der først registrerer vareafgangen, når fakturaen bliver bogført.

Det er imidlertid nemt at konvertere en ordre til en faktura inden bogføring af fakturaen. Samtlige informationer bliver overført fra ordre til faktura.

Har du mange ordre i gang på samme tid, vil du hele tiden have overblik over det disponible varelager.

Du kan nu udskrive pakke- og følgeseddel(er) for en igangværende ordre, men ikke fra en igangværende faktura.

Bemærk, hvis du anvender Shipmondo som forsendelsesportal, kan pakkelabels også udskrives straks.

Opret salgsfaktura

Efter udskrift af pakke- og følgesedler konverteres ordren til en faktura, hvorefter den kan bogføres i Fakturering > Fakturaer.

Omsætningsstatestik

- fundament til indberetning af punkt-og emballageafgifter

Den 15. i måneden skal der indberettes og indbetales afgifter for forrige måneds salg af afgiftspligtige varer. Det er vigtigt, at det sker rettidigt, da SKAT ellers uden varsel pålægger gebyr for Foreløbig Fastsættelse af afgifter. Det er kedelige penge at komme af med. Har man intet at indberette, skal der alligevel indberettes en nulindberetning.

Omsætningsstatestik

Omsætningsstatesikken hentes ind her

Rapporter > Kunder > Omsætningsstatestik > Fra dato > Til dato > Udgangspunkt kunder > Afgiftsopgørelse > Fra kundegruppe > Til kundegruppe > Fra varegruppe > Til varegruppe

Kundegruppen er specielt vigtigt, hvis du ligeledes har detailsalg eller salg til andre grossister uden afgift.

Hvis du har detailsalg, skal du sælge fra toldlageret til detaillageret på nøjagtig samme måde som leverancer fra andre leverandører, når varen forlader toldlageret til detaillageret.

Vin- og emballageafgifter

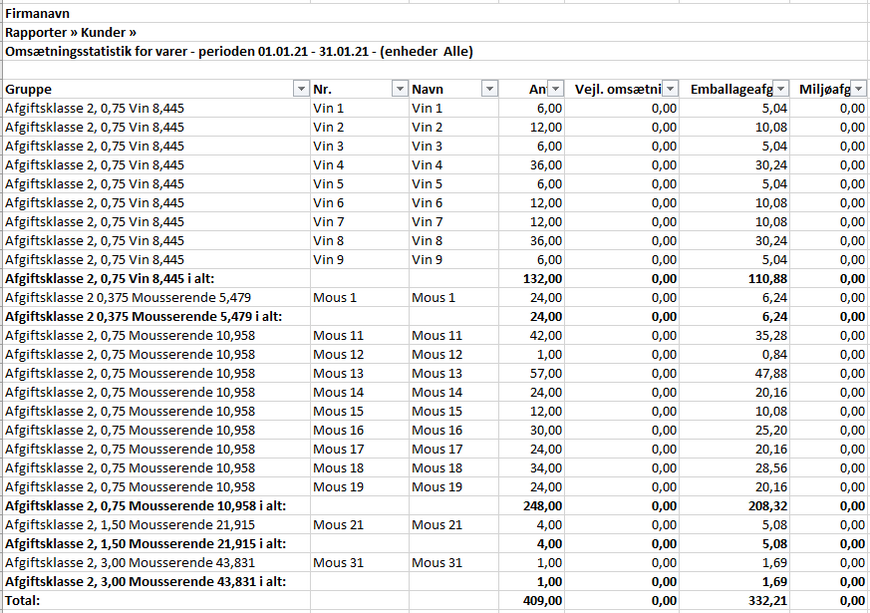

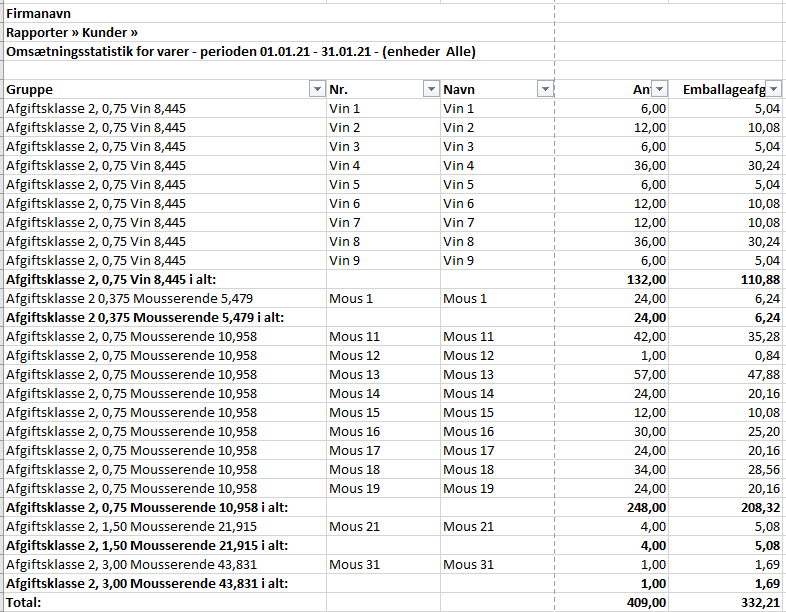

Nedenfor vises en konstrueret omsætningsstatestik før manipulation.

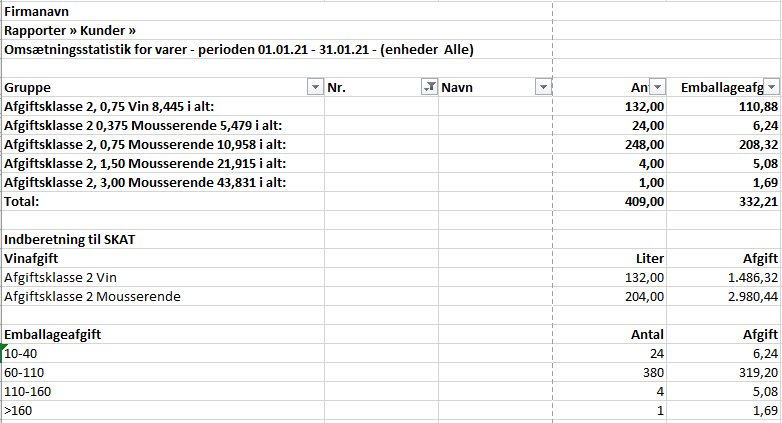

Omsætningsstatestik efter manipulation

Indberetning til SKAT, bemærk filtreringen på varenummer (tomme)

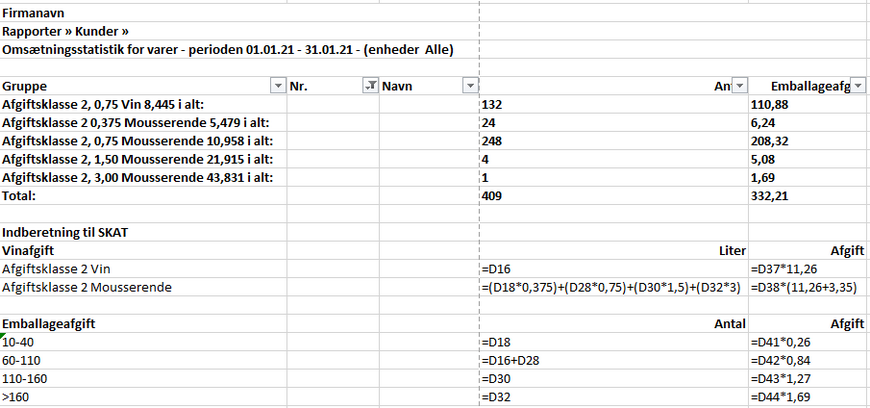

Indberetning til SKAT med formler

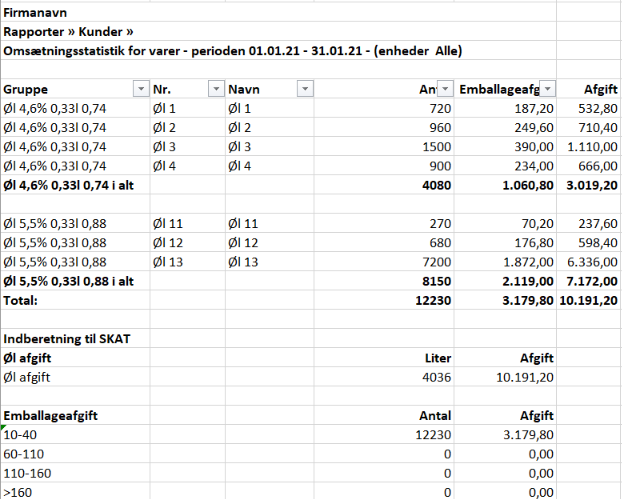

Øl- og spiritusafgifter

Der oprettes varegrupper iht til ovenstående

Omsætningsstatestikken vil herefter se sådan ud

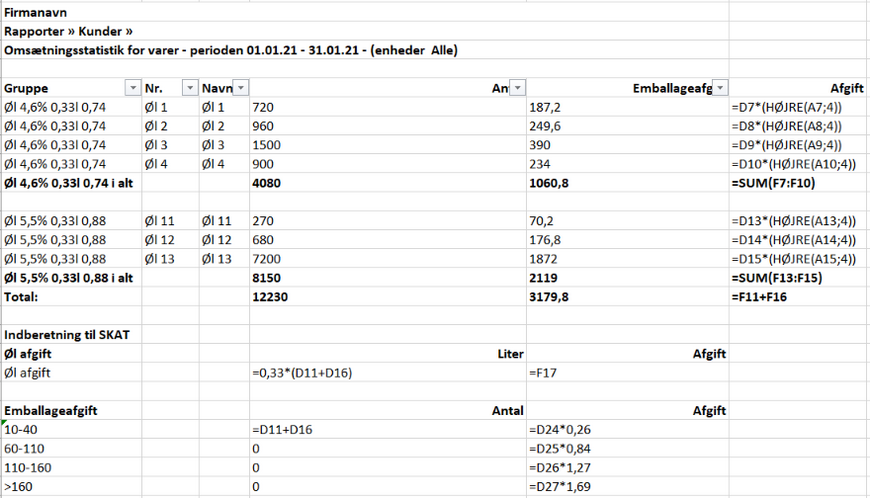

Indberetning til SKAT med formler

Ændring af emballageart

Har du importeret varer hjem i anden emballage end den, du ønsker at sælge varen i, så ændrer du emballagearten ved en lagerregulering.

Eksempelvis har du importeret en tønde, cask, barrel o lign med 40 liter spiritus med en spiritusprocent på 65,3, som du har givet 7.400 kr for.

Efter nedvanding til 40% vil dette resultere i 93 flasker 0,7l spiritus på 40%.

Efter lidt hovedregning finder du ud af, at kostprisen for de nedvandede flasker er 120,00 kr./stk. Merprisen dækker husleje, el, arbejdskraft, afskrivninger mv.

Varenummeret/varegruppen på den "nye" vare oprettes i henhold til varer, der skal betales punkt- og emballageafgifter af - se ovenfor

Du bogfører ændringen således

Lager > Lagerkladder > Lagerreguleringer

Lagerregulering i e-conomic | ||||||||||

| Tekst | Varenr | Antal | Stk pris | I alt | Lagerregulering | |||||

| Regulering | XX180501-01 | -1 | 7.400,00 | -7.400,00 | 1332 | |||||

| Regulering | XX200814-01 | 93 | 120,00 | 11.160,00 | 1332 | |||||

- Klik Bogfør

Den tilvækst i værdi du udregnede ovenfor, må være et udtryk for investeret arbejdskraft, husleje, strøm, flasker, afskrivning på maskinel, inventar osv. Denne tilvækst er altså tidligere bogført som omkostninger i driften. Derfor skal lagerreguleringen også bogføres i driften, nu som indtægt - her 1332.

Herefter er dit lager ændret til 93 flasker 40% spiritus á 120,00 kr, og så sælger du bare det.

Produktion af afgiftspligtige varer

Har du egenproduktion af afgiftspligtige varer, så bør du overveje at bruge projektstyring, så du med præcision kan bevare det finansielle overblik ved produktionen og dermed ramme den korrekte fremstillings- og salgspris. Produktion af afgiftspligtige varer sker typisk over flere regnskabsår, så det er vigtigt at det bliver gjort korrekt.

Projektstyring er en mere kompliceret bogføring, som falder udenfor denne artikels rammer.

Ønsker du yderligere information, så henvend dig på mail info@e-concultic.dk eller 27857595

Kilder

e-conomic

Skattestyrelsen

Toldstyrelsen

Transporteca

Ansvarsfralæggelse

e-consultic.dk fralægger sig ethvert ansvar ved brugen af informationerne på dette website.

Det er udelukkende brugeren, der skal vurdere, hvorvidt informationerne er korrekte i forhold til brugen og gældende lovgivning.

e-consultic.dk vil sætte pris på, at eventuelle mangler, fejl og misforståelser bliver indrapporteret til info@e-consultic.dk.